Gigio ha 25 anni, vive con i genitori ed è uno di quei ragazzi attenti. In tre anni riesce a sfruttare il fatto di non avere bollette e mette da parte 40.000€, con una capacità di risparmio di circa 1.100€ al mese. Purtroppo i genitori di Gigio non hanno educazione finanziaria e non gliel’hanno trasmessa: i 40.000€ restano sul conto a farsi erodere dall’inflazione.

Il vantaggio che Gigio era riuscito a crearsi per il suo futuro viene gestito male già in partenza. Ovviamente, nella vita si può sempre fare di peggio… ed infatti.

La scelta che sembra innocua

In una società dove l’apparire sembra essere la cosa principale, avere 40.000€ senza farlo “sapere” a nessuno e girare con una macchina che non impressiona le ragazze che si conoscono in discoteca è veramente difficile. Alla fine arriva il momento di togliersi uno sfizio: una bella macchina usata di 4 anni, di quelle che fanno fare bella figura.

Gigio non è impulsivo: mette 20.000€ di anticipo e finanzia il resto, tenendosi quindi 25.000€ a farsi svalutare sul conto. Si sente tranquillo perché la rata è sostenibile, il lavoro è stabile e i genitori continuano a coprire tutto. Il problema è che il costo reale non è quello che vede: tra interessi, assicurazione, bollo e manutenzione, quella macchina non costa 45.000€, ma si avvicina molto di più ai 55.000–60.000€.

Il costo che non vedi (ma che pesa di più)

Il vero danno non è nemmeno il prezzo finale, ma quello che succede “dietro le quinte”. Quei 20.000€ iniziali spariscono dal patrimonio e smettono di lavorare per lui. Nel tempo potevano diventare molto di più, semplicemente lasciandoli crescere. E intanto cambia anche la sua capacità di risparmio: prima metteva via oltre 1.000€ al mese, dopo l’auto arrivano rata, benzina e spese varie… e quella cifra si abbassa.

Una scelta apparentemente “normale” finirà per cambiare il futuro di Gigio.

Il Far di Conto: cosa succede davvero nei prossimi 5 anni

Quando compri un’auto di questo tipo, non stai pagando solo il prezzo. Stai attivando una serie di costi che lavorano contro di te, spesso senza che tu te ne accorga.

Finanziare 25.000€ appare una scelta normalissima: la concessionaria propone un finanziamento al 9%, una di quelle cifre che sembrano accettabili… finché non fai i conti. Nel concreto succede questo: tra interessi e durata, Gigio non restituisce 25.000€, ma molto di più. In 5 anni, il totale pagato si avvicina facilmente ai 31.000–32.000€. Questo significa che solo di interessi sta regalando alla finanziaria circa 6.000–7.000€.

E qui c’è il punto chiave: quei soldi non migliorano l’auto, non aumentano il suo valore, non tornano indietro. Anzi, stai pagando interessi su un bene che nel frattempo vale sempre meno. Ogni anno che passa l’auto si svaluta, mentre il finanziamento continua a pesare uguale. È un doppio effetto che lavora contro di te: paghi di più qualcosa che, nel tempo, vale sempre meno.

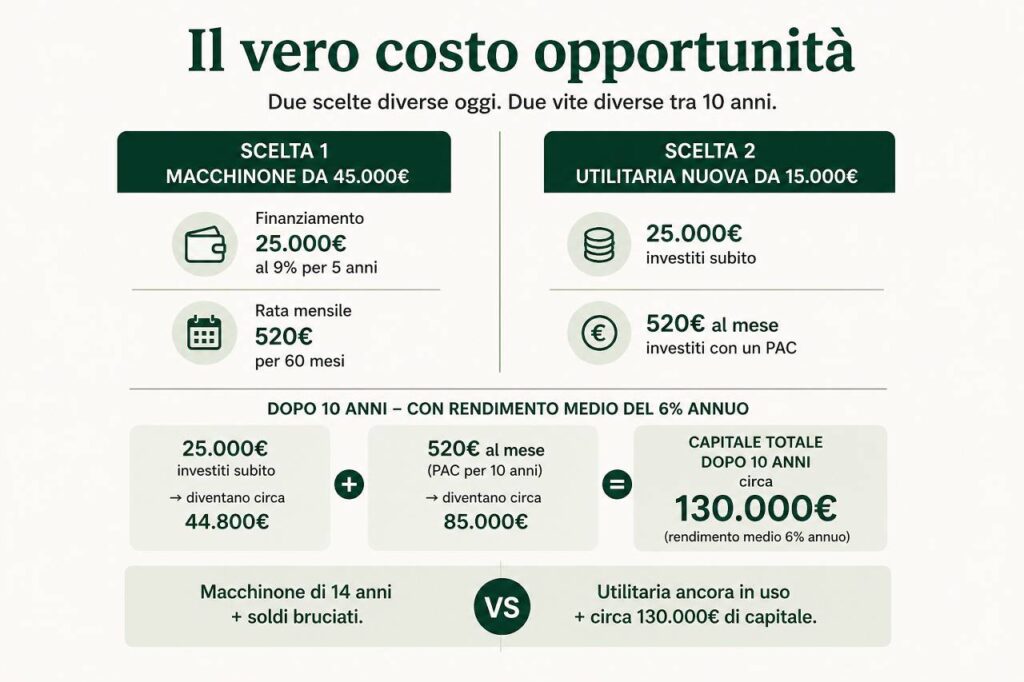

Il vero costo opportunità

Qui si capisce davvero quanto quella scelta cambierà il futuro di questo ragazzo. Immaginiamo uno scenario diverso: Gigio, invece di comprare il macchinone da 45.000€, sceglie un’utilitaria nuova da 15.000€. Non fa la stessa figura, ma si muove, vive e soprattutto non si carica di un finanziamento pesante.

La differenza è enorme. Gigio si ritrova con 25.000€ investiti subito e circa 520€ al mese liberi, che diventano un investimento automatico nel tempo. Ipotizzando un rendimento medio del 6% annuo, dopo 10 anni i 25.000€ iniziali crescono e, allo stesso tempo, i versamenti mensili si sommano e lavorano a loro volta. Il risultato complessivo si avvicina facilmente ai 120.000–130.000€.

Dopo 10 anni l’utilitaria sarebbe stata ancora pronta a fare il suo dovere, il macchinone un ferro vecchio di 14 anni impossibile da mantenere per i costi di manutenzione.

Conclusioni

Dopo 10 anni, l’utilitaria sarebbe ancora pronta a fare il suo dovere. Il macchinone, invece, diventerebbe un ferro vecchio di 14 anni, sempre più difficile da mantenere per via dei costi di manutenzione.

Alla fine il punto è semplice: non è l’auto in sé il problema, ma quando e come la compri. Perché in quel momento non stai scegliendo solo una macchina, stai decidendo se costruire qualcosa nel tempo oppure consumarlo.