Una coppia di lavoratori, risparmiatori, persone per bene. Vivevano tranquilli in un confortevole appartamento in un ridente paesino di provincia del Nord. Nel 2010, a 55 anni, con due figli già laureati e pronti a spiccare il volo, hanno la “brillante” idea: costruire una mega villa. Un progetto ambizioso in cui investire ogni singolo centesimo messo da parte in una vita di lavoro.

Il sogno prende forma: una villa arredata con cura, un giardino immenso e un orto da coltivare. Sopra la loro abitazione, un secondo appartamento lasciato al grezzo, con la speranza che uno dei figli lo finisse per andarci ad abitare. Un’eredità pronta, pensavano loro.

Le variabili dimenticate

Purtroppo, nel progetto non sono state calcolate le variabili della vita reale:

- La matematica del conflitto: I figli sono due, l’appartamento da finire è uno solo. Una ricetta perfetta per innescare litigi futuri.

- La libertà dei figli: Nessuno dei due ragazzi aveva intenzione di restare nel “ridente paesino”. Neanche le nuore erano disposte a indebitarsi per finire una casa di proprietà della suocera e, men che meno, ad andarci a vivere sopra.

- Il fattore biologico: La forza che hai a 55 anni per curare 3.000 metri di orto e giardino, a 70 spesso non c’è più.

Lo scontro con la realtà

Oggi, dopo 15 anni, la coppia si ritrova sola in una reggia vuota, senza più liquidità e con altri 5 anni di mutuo da pagare. Decidono di vendere per 800.000 euro (il costo sostenuto) per tornare in un appartamento modesto. Ed è qui che il castello di carta crolla.

Scoprono un’amara verità: i luoghi comuni sulla “sicurezza del mattone” sono, appunto, solo luoghi comuni. In quel paesino nessuno è disposto a spendere 800.000 euro. La villa è bella, ma il mercato dice 280.000 euro. I motivi erano prevedibili:

- Chi ha 800k vuole costruirsi una casa nuova su misura, non adattarsi a quella di un altro.

- Chi ha 800k raramente sceglie quel paesino isolato.

- Mantenere 3.000 metri di terreno richiede un esercito di giardinieri o una passione che non tutti hanno.

- Nello stesso comune, ville simili sono state vendute a 300.000 euro.

Il Far di Conto: Il costo del “Sogno”

Il danno è fatto e non si torna indietro. Ma come sarebbe cambiata la loro vita con scelte diverse?

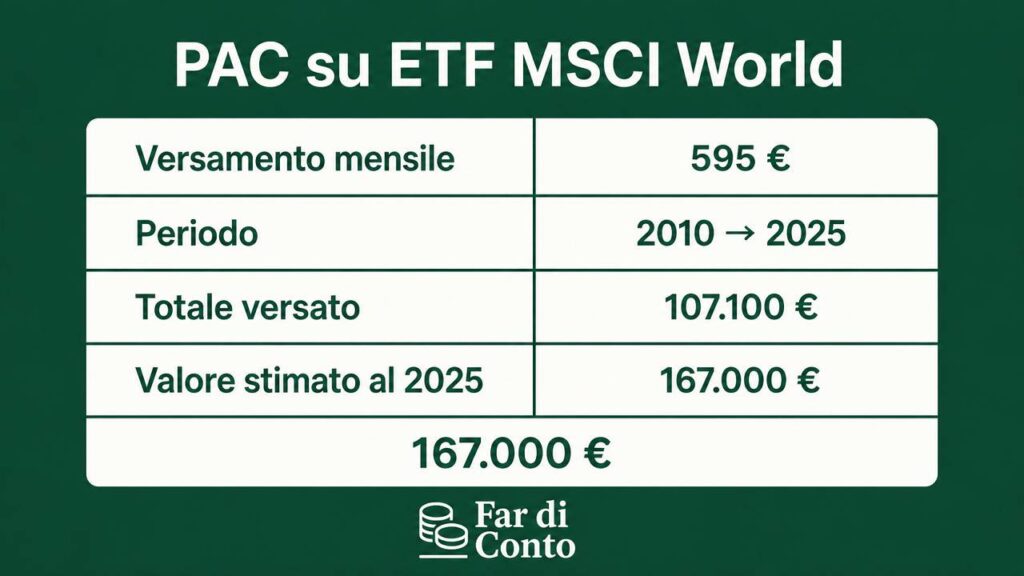

Invece di immobilizzare tutto nel cemento, avrebbero potuto creare un portafoglio finanziario prudente. Investendo i 520.000 euro iniziali e sfruttando l’interesse composto, la musica sarebbe stata diversa. A questo dobbiamo aggiungere il mutuo di 100.000 euro che non avrebbero mai dovuto aprire (un ventennale al 3,8% fisso).

Il patrimonio che poteva essere (e non è stato)

Se la coppia non si fosse fatta travolgere dalle manie di grandezza e dai falsi miti del passato, gestendo il patrimonio con razionalità, oggi la situazione sarebbe questa:

Conclusione

In definitiva, questa famiglia ha bruciato 936.500 euro. Hanno barattato la possibilità di vivere una vecchiaia economicamente serena e di aiutare i figli in cambio di una villa con 7 bagni da pulire e un giardino che è diventato una prigione.

Far di Conto significa capire che la casa in cui vivi non è un investimento, ma un costo. E se quel costo è troppo alto, divora il tuo futuro e quello dei tuoi eredi.